In diesem Artikel stelle ich dir das Thema rund um Peer-to-peer (P2P) Kredite vor. P2P stellt eine weitere Anlageklasse neben klassischen Aktien, ETFs, Rohstoffen oder Immobilien dar. Es wird als ein Anlagemedium versprochen, das richtig eingesetzt zweistellige Renditen im Jahr ermöglicht und dadurch sogar in der Lage ist, den historischen Durchschnitt des Aktienmarkts zu schlagen. Wir gucken uns dazu meine aktuelle Situation hinsichtlich P2P Krediten im Jahr 2021 an und wie ich in P2P-Kredite investiere.

Außerdem behandeln wir einige Kernthemen: Wir widmen uns den P2P Plattformen, allen voran natürlich Bondora und Mintos als größere Plattformen, in denen ich auch selbst investiere bzw. investiert habe. Weiter werden Fragen beantwortet, ob du in P2P-Krediten investieren solltest, welchen Zeithorizont du mitnehmen solltest und wie hoch das Verhältnis zwischen Rendite und Risiko ist. Weiter zeige ich dir einen kurzen Überblick über die Plattformen, die ich selbst nutze und warum ich in Mintos keine Investitionen mehr tätige.

Das wichtigste zu Peer to peer (P2P) Krediten

Muss ich in Peer-to-peer Kredite investieren?

Das Prinzip von Peer to peer Krediten läuft wie folgt ab: Eine Person (zum Beispiel ich) verleihe einem anderen Menschen (zum Beispiel dir) für einen gewissen Zeitraum Geld. Dafür erhalte ich von dir Zinsen und du hast mein verliehenes Geld direkt zur Verfügung und kannst damit machen, was du willst. Es gibt für diesen Zweck Plattformen wie Bondora oder Mintos wo man das ganze durchführen kann. Dort kannst du dein Geld einzahlen und den Rest übernimmt die Plattform für dich.

Nun stellen sich viele Leser die Frage, ob man denn nun in P2P Kredite investieren soll. Die Antwort dazu ist aber ganz einfach, nämlich “Nein!” Es ist nicht verpflichtend und auch nicht wichtig, jedoch ist es für viele Investoren oftmals ein schneller und einfacher Einstieg in eine Investment Karriere. Hier bekommst du schnell mit wenig Aufwand und einer simplen Methode im Schnitt etwa 10 % Rendite. Trotzdem sage ich dir aus neutraler Sicht, dass du diese Asset-Klasse ganz klar nicht in deine Investments mit aufnehmen musst.

Wenn dir dieselbe Frage jemand über Aktien stellt, dann wirst du wahrscheinlich heutzutage nicht um die Asset-Klasse Aktien rumkommen, wenn du wirklich ein Vermögen aufbauen willst oder etwas für deine Altersvorsorge tun möchtest. Dies ist aber überhaupt nicht vergleichbar und ganz was anderes.

P2P Kredite sind ein schneller Weg, um an Investments teilzuhaben, aber kein muss. Es ist eher was für Investoren, die bereits ein Depot und eine gewisse Asset Allocation haben, aber zusätzlich einen kleinen Prozentsatz mit in P2P Kredite aufnehmen möchten.

Wenn beispielsweise der Aktienmarkt etwas einbricht, dann würde man von P2P Krediten profitieren und weiterhin Renditen erhalten. Allerdings rate ich dir dazu, wenn du dich mit Aktien und ETFs wohler fühlst, dann bleibe auch besser dort. Letztlich solltest du nur dort investieren, wo du dich am besten auskennst und die Hintergründe verstehst.

Ich selbst war anfangs bei diesem Thema sehr naiv und habe nur die Rendite gesehen und alle Börsianer ausgelacht, da ich hier bereits 10 % erziele und im Grunde nicht viel dafür tun muss.

Welchen Zeithorizont muss ich mitbringen?

Wenn du in P2P Kredite investieren willst, dann musst du bedenken, dass dein Geld mindestens 2 Jahre investiert ist und du darauf verzichten musst. Der lange Zeithorizont würde mich an der Stelle sehr stören, wenn ich vollständig investiert wäre. Ist der Anteil überschaubar (5 %), dann ist das ganze unproblematisch. Du solltest dir immer im Klaren sein, dass du in der Zeit genauso gut einige ETFs besparen könntest und du zeitgleich liquider an der Börse wärst. Wenn du also eines Tages dein Geld schnell benötigst, dann hast du durch ETFs dein Geld bereits spätestens am nächsten Tag wieder. Anders sieht es da bei P2P Krediten aus:

Wenn du z. B. 1.000 Personen jeweils 1 € leihst (Zeitraum 6 Jahre) und du bekommst jedes Jahr paar Cent zurück, dann braucht dies einiges an Zeit, bis man das Geld wieder als Gewinn zurück hat. Ich hatte zeitweise bei Bondora einen Cashflow von 100 bis 200 € monatlich, aber dafür auch bereits 6.000 – 8.000 € investiert. Nichtsdestotrotz habe ich meinen Peer-to-peer Anteil drastisch reduziert, wie du im weiteren Verlauf des Blogartikels noch erfährst.

Du solltest also eher 3, 4, 5 Jahre als Zeithorizont mitbringen. Im schlimmsten Fall musst du nämlich bei Krediten, die in Verzug geraten oder nicht zurückgezahlt werden, einen Gerichtsvollzieher beantragen und der Prozess kann gut und gerne nochmal 1 bis 2 Jahre dauern, bis du dein Geld schließlich wieder erhältst. Das solltest du dir im Klaren sein, bevor du investierst!

Risiko vs. Rendite

Du kannst in Kredite investieren, welche 50 % Zinsen oder mehr geben. Dass dies nicht die sinnvollste Anlagestrategie ist, kannst du dir selbst denken. Im Rahmen eines Tests konnte ich herausfinden, dass innerhalb von 2 Jahren mehr Kredite nicht mehr zurückgezahlt wurden als das sie zurückgezahlt wurden. Dieses Thema beschäftigt mich daher immer noch.

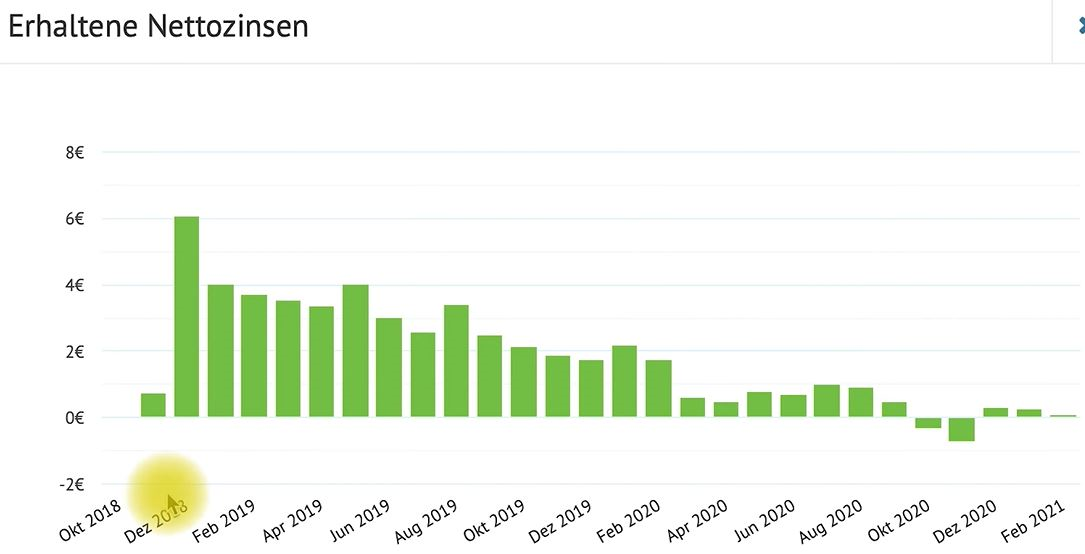

Im folgenden Diagramm siehst du die Testergebnisse. Anfang 2018 habe ich immer hohe Zinsen erhalten, obwohl ich nur 100 € investiert habe. Du siehst aber auch, wie rückläufig der Zinsertrag ist, obwohl ich immer wieder reinvestiert habe. Teilweise ging mein Ertrag sogar ins Minus …

Insgesamt liege ich bei den investierten 100 € bei theoretischen 153 €, wobei 120 € fest für einen Zeitraum gebunden sind. Die restlichen 33 € befinden sich bei „Go & Grow„. Dieses Geld könnte ich jetzt sofort ausbezahlen. Es dürfte schätzungsweise noch 1-2 Jahre dauern, bis ich mein gesamtes Geld (150 €) zurück habe. Es gibt mehrere Risikoklassen, Zinslaufzeiten etc., die du auswählen kannst. Dies zeige ich dir am Beispiel in Bondora.

Du kannst über Länder diversifizieren, über Ratings (Einstufung, wie Kreditwürdig der Kreditnehmer ist und wie sicher dir das Geld zurückbezahlt werden kann).

Weiter kannst du die Kreditlaufzeit auswählen und die Zinsrate festlegen. Wenn du beispielsweise 30 % Zinsen auswählst, dann werden dir nur Angebote angezeigt, an denen du mindestens 30 % erhältst. Dies ist sehr hoch und daher unrealistisch, da du bei jeder üblichen Bank bereits einen Konsumkredit zwischen 3 und 6 % bekommst. Diesen Kredit würde also keiner annehmen. Nichtsdestotrotz gibt es Länder, wo solche Kredite angenommen werden.

Wie du dir sicherlich denken kannst, liegt also das größte Risiko bei den Zinsen. Mit sinkender Kreditlaufzeit sinkt auch das Angebot. Bei möglichst maximaler Diversifikation solltest du möglichst viele Kredite mit reinnehmen mit unterschiedlichen Laufzeiten.

Ich habe für mich eine kleine Regel entdeckt, die ich dir auch hinsichtlich ausreichender Diversifikation empfehle: Wenn du 200 € investieren willst, dann solltest du pro Kreditnehmer nur 1 € vergeben, damit deine Diversifikation bei 200 zu 1 liegt.

Setz dir am besten immer die Regeln zuvor und achte darauf, wie kompliziert du deine Anlagestrategie in P2P Kredite überhaupt betreiben möchtest. Wenn du dies als Hobby siehst, kann das sicherlich auch Spaß machen, wenn du alle Statistiken beleuchtest. Wenn du hingegen als passiver Investor tätig bist, dann kann ich dir das ganze nicht empfehlen, da es zu zeitintensiv ist. Falls du nämlich dieselbe Zeit in Aktien/Kryptowährungen investierst (z. B. Charttechnik, Fundamentalanalysen etc.), dann bekommst du die besseren Renditen und den besseren Überblick als bei tausenden von Tabellen.

Welche Plattform nutzen?

Es gibt tatsächlich Anleger, die selbst bei ihren Plattformen diversifizieren. Zumeist aber sind die Plattformen ähnlich ohne andere Inhalte/Systeme. Ein Beispiel wäre Mintos, wobei Mintos nicht selbst als Kreditgeber tätig ist wie beispielsweise Bondora. Es ist vielmehr eine Plattform, in denen sich Kreditanbahner bewerben können und Mintos gibt denen das Geld, die es schließlich an die Kreditnehmer vergeben. Streng genommen müsste man sich dann jeden der Kreditanbahner zunächst genauer ansehen, bevor man denen sein Geld gibt. Ich finde, dass das Risiko für die Rendite, die man erhält, einfach zu hoch ist und es zudem den hohen Zeitaufwand nicht wert ist.

Für mich gibt es eine tolle Alternative, nämlich Go & Grow von Bandora. Ich selbst nutzte mehrere Plattformen, wie Mintos, Bondora, Bondora Virtual Account (Unteraccount für den Test mit 50 % Zinsen) und Estateguru (nur 100 € zum Testen).

Mein aktueller Plan sieht nun wie folgt aus: Ich bin seit 3 Jahren dabei und investiere nicht mehr in Mintos (ich lasse mir das vorhandene Geld aber noch über die Laufzeit auszahlen). Auch bei Bondora zahle ich nichts Neues mehr ein, sondern lasse alles auf Go & Grow zurücklaufen und erwirtschafte dort 6 bzw. 7 % Zinsen und habe das Geld liquide. Bedenke dabei, dass aktuell 400 € pro Monat als Schwelle möglich sind.

Beim Subaccount werde ich meine 150 € zurückfließen lassen und zahle diese dann aus.

Bei Estateguru werde ich ebenfalls meine 100 € komplett abziehen.

Warum verlasse ich Mintos?

Wenn du dir meine erzielten Renditen anguckst, wirst du dich fragen, wieso ich nun Mintos trotzdem verlasse bzw. nicht mehr aktiv dran teilhabe. Es gibt mehrere Gründe:

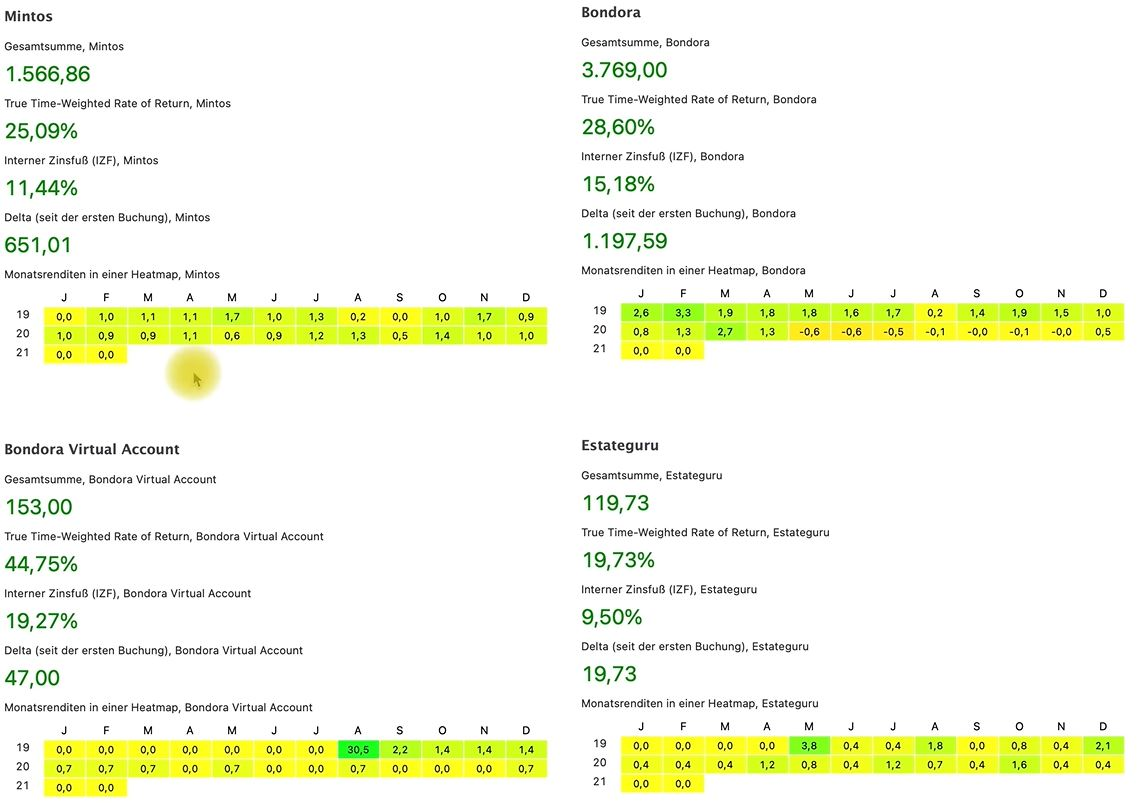

Insgesamt war Mintos relativ zuverlässig hinsichtlich seiner Rendite (immer wieder 1-1,3 % pro Monat, also im Jahr gut 12 % im Durchschnitt). Auch der interne Zinsfuß von 11,44 % ist sehr ordentlich. Allerdings gefällt mir die ganze Entwicklung vom letzten Jahr nach Corona nicht mehr.

Als die Nachricht rauskam, dass Mintos nun auch uns Investoren zur Kasse beten möchte, wenn wir Schwierigkeiten mit Kreditrückzahlungen hätten und uns zudem an den Gerichtskosten beteiligen sollen, war dies ein No-Go für mich. Aus diesem Grund ziehe ich dort mein Geld ab und bringe alles zu Go & Grow oder investiere es einfach in Aktien.

Für mehr Hintergrundwissen zu P2P Krediten, empfehle ich dir den YouTube Kanal „re:think P2P Kredite„. Schau dir am besten das Video „Mintos Exit 2021“ an. Dort findest du einige Gründe, warum ich Mintos verlassen werde mit tieferem Hintergrundwissen als ich es dir im Rahmen des Artikels vermitteln kann.

Ein weiterer Grund liegt in meinem Gesamtportfolio. Da ich maximal 5 % in P2P Krediten haben möchte, muss ich meinen Anteil nun auch reduzieren. Aktuell erreiche ich in etwa 10 % in P2P Kredite, also deutlich zu viel. Mein Geld lasse ich so lange bei Go & Grow und werde anschließend alles in Aktien umschichten, wenn sich Kaufgelegenheiten ergeben.

Anschließend werde ich erneut langsam den P2P-Anteil zur Stabilisierung im Portfolio ansteigen lassen (5 % des Portfolios), damit ich immer wieder liquide bin, falls ein erneuter Crash an den Börsen passiert. Dies ist meine Strategie und waren meine Gründe, warum ich Mintos verlasse.

Nichtsdestotrotz haben sie, so muss man fairerweise sagen, ihre Daseinsberechtigung und möchten auch eine Börsenlizenz erhalten. Zu meiner Anlagestrategie passt dies allerdings nicht mehr. Meine Performance insgesamt war dennoch sehr gut. Seit meinem Investment habe ich fast 1.918 € als Delta und einem internen Zinsfuß von 13,5 %. Dies ist auch für mich sehr viel Geld und aktuell in etwa 1 Monatsgehalt. Dies habe ich im 2 Jahres Investment aus P2P Plattformen als Rendite erhalten.

Fazit: Für mich kommt nur noch Bondora Go & Grow mit einer Rendite von 6,75 % infrage

Grundsätzlich sollte man sich mit einer Rendite von 6,75 % bei P2P Krediten zufriedengeben. Die große Rendite möchte ich mit Aktien oder anderen Dingen erwirtschaften, nicht aber mit P2P Krediten. Es ist zwar keine Alternative zum Tagesgeld, aber ich erhalte täglich Zinsen und habe das Geld zudem noch liquide. Bei Bondora ist die Diversifikation sehr groß (110.000 verschiedene Kreditnehmer). Daher gibt es für mich keinen Grund bei weiteren Plattformen aktiv zu sein. Denk aber an die 400 € im Monat als Schwelle zum Einzahlen, die eingehalten werden muss, damit die 6,75 % Rendite garantiert sind.

Letztlich musst du entscheiden, ob und wie hoch du P2P in deinem Portfolio gewichten möchtest. Es ist kein „Muss“ und wenn du dich mit Aktien wohler fühlst und dich besser auskennst, dann solltest du auch bei der Anlageklasse bleiben.