Eine ganze Kategorie von Sprichwörtern bringt einfache, offensichtliche Wahrheiten auf den Punkt. Dazu zählen etwa “Es ist immer da, wo man zuletzt sucht!” oder “Geld kommt zu Geld”. Warum aber letzteres immer wieder zutrifft und wie man sich diesen Umstand gezielt zunutze machen kann, hat Alex Fischer in seinem Buch “Reicher als die Geissens” beschrieben.

Diese “Geldmagneten”, wie er es nennt, bewerkstelligen genau, was ihr Name vermuten lässt. Was dahinter steckt und wie man sie nutzt, um das eigene Kapital zu vermehren, werde ich an meinem persönlichen Beispiel mit dem Vanguard FTSE ETF erklären.

Wie ein Geldmagnet aussieht

Ein solcher Magnet braucht keine Physikkenntnisse; alles, was erforderlich ist, sind 10 % der eigenen Einnahmen abzuzweigen. Dabei spielt es keine Rolle, wodurch diese Einnahmen entstehen. Lohnarbeit, Selbstständigkeit, Nebenjob… Wichtig ist nur, diesen Betrag auf ein separates Konto, Depot, Sparschwein… einzuzahlen. Und: Ja, es muss ein eigenständig sein! Noch besser ist, wenn dies sogar bei einer anderen Bank geschieht, um eine sichtbare Distanz zu schaffen.

Wichtig ist darüber hinaus, dass du die 10 % von wirklich allen Einnahmen abziehst, also auch einmalige Verdienste. Verkaufst du zum Beispiel etwas aus deinem Haushalt auf dem Gebrauchtmarkt, geht ein Zehntel in deinen Magneten. Bist du selbstständig tätig, solltest du noch vor der Steuer den Anteil überweisen.

Zehn Prozent aller Einnahmen ist eine gewaltige Summe, insbesondere, wenn sie auf absehbare Zeit “aus dem Verkehr gezogen” wird. Dieses Vorgehen lohnt sich aber, denn so ein Geldmagnet hätte seinen Namen nicht, wenn er nicht seinesgleichen anziehen würde. Werfen wir daher einen Blick darauf, wie das ganze Funktioniert.

Magische Geldvermehrung

Wieso das Konzept des Geldmagneten funktioniert, lässt sich mit heutigem Wissensstand nicht eindeutig erklären. Eine recht plausible Theorie ist, dass die Wirkung psychologischer Natur ist. Es gibt viele Beispiele dieses Effekts in anderen Bereichen: Erfolgreiche Menschen ziehen oft ihresgleichen an. Personen mit geringem Selbstvertrauen oder pessimistischer Weltsicht haben oft zusätzliches Pech und erleben einen Tiefschlag nach dem anderen.

Letztlich bleibt es aber nur eine mögliche Erklärung und es ist jedem selbst überlassen, diese zu akzeptieren, oder nach einer Besseren zu suchen. Das eine unerklärliche Anziehung vorliegt, ist jedoch in vielen Kulturen und Denkschulen dokumentiert. Anstelle von Meditation und “kosmischer Manifestation” tritt in unserem Beispiel aber lediglich das Verschieben eines Teils der Einnahmen auf ein externes Konto.

In “Reicher als die Geissens” beschreibt der Autor einige sehr anschauliche Beispiele für die Effizienz des Geldmagneten. Dabei legt er sogar Fälle auf, in denen ein Stopp der monatlichen Zahlungen zu wirtschaftlichen Schwierigkeiten führe, die erst durch die Wiederaufnahme behoben werden konnten.

Wie bei allen nicht-belegbaren Theorien ist natürlich auch hier letztlich die persönliche Einstellung entscheidend. Man könnte sogar argumentieren, dass ein Vertrauen in den Magneten das Geheimnis seines Erfolgs ist. Wer also zu misstrauisch an die Sache rangeht, könnte enttäuscht werden.

Das Tolle an diesem Konzept ist aber, dass dir kein wirklicher Schaden entsteht, wenn du es auf einen Versuch ankommen lässt. Solltest du nämlich nach einigen Monaten keinen positiven Effekt bemerken oder deine finanzielle Situation den Verlust des Zehntels nicht mehr zulassen, kannst du einfach damit aufhören. Das Geld ist nicht aus der Welt.

Was tun mit dem “Magnet-Geld”?

Wer regelmäßig meinen Blog liest oder meine YouTube Videos verfolgt, weiß natürlich, dass ich das Geld nicht einfach so herumliegen lasse. Zwar ist auch das eine Möglichkeit, den Geldmagneten einzurichten und so mancher Purist schwört darauf; ich habe mich aber dennoch entschieden, meine 10 % anzulegen.

Dabei kommt, wie bei jedem Investment, die Frage auf: Wie sicher/wie viel Risiko? Dies habe ich für mich selbst mit dem Vanguard FTSE beantwortet, bei dem man weltweit und in hervorragenden Firmen anlegt. Und auch, wenn die Wiederholung den ein oder anderen langsam nerven sollte: Dieses Geld wird nicht mehr angerührt! Aber das gilt natürlich nicht für eventuelle Dividenden…

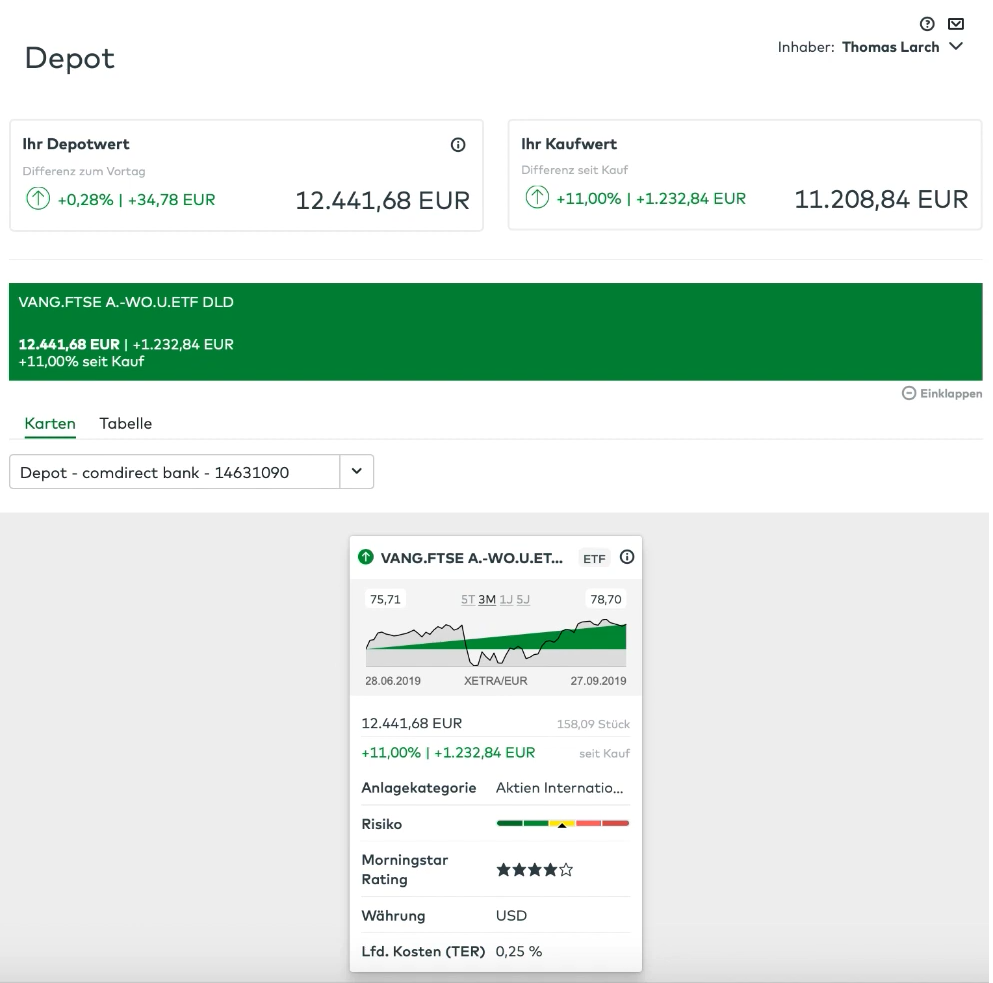

Nun aber ganz konkret: wie sieht mein persönlicher Geldmagnet aus? Ich habe, zum Verfassungszeitpunkt, bereits insgesamt 11.208,84 € eingezahlt. Das gesamte Kapital ging dabei – wie angekündigt – auf einen einzelnen ETF, den Vanguard FTSE. Damit habe ich bisher Kursgewinne in Höhe von 1.232,84 Euro eingefahren, sodass mein Magnet nun bei 12.441,68 € steht.

Angenehmerweise hat der Vanguard FTSE auch schon zweimal in diesem Jahr eine Dividende ausgeschüttet: einmal rund 50 € und einmal etwa 80. Damit kommt dieser ETF bisher auf etwa 1,25 % Rendite. Ob das ausreicht, um auf den versprochenen Jahreswert von 2,5 % zu kommen, wird sich zeigen.

Der Vanguard ETF im Detail

Sucht man nach einem weltweiten ETF, wird es etwas knifflig. Einige dieser Angebote bilden nämlich nur Industrienationen ab; andere agieren tatsächlich global, haben aber einen extremen Fokus auf z. B. die USA. Wieder andere meiden die Industrienationen ganz.

Der Vanguard ist in seiner Zusammensetzung ziemlich einzigartig, denn er bildet Industrienationen und Schwellenländer ab – und das tut er sehr günstig, denn er schlägt nur mit Kosten von 0,25 % pro Jahr zu Buche. In Anbetracht des attraktiven Angebots sind das sehr geringe Gebühren.

Auch das Volumen kann sich, mit mehr als 2,7 Milliarden, absolut sehen lassen! Es handelt sich darüber hinaus um einen sogenannten “physischen ETF”, was für unseren Zweck deutlich besser geeignet ist als die Alternative “synthetische ETFs”. Und natürlich kommt uns auch die viermal pro Jahr ausgeschüttete Dividende zugute, denn dadurch lohnt sich der Geldmagnet für uns auch spürbar.

Er enthält Aktien von etwa 2.900 verschiedenen Unternehmen und bildet damit 90 % der weltweit investierten Marktkapitalisierung ab. Dabei wird versucht, den Index durch den Kauf der jeweiligen Wertpapiere möglichst genau nachzubilden. Das Ganze passiert in 47 Ländern, die alle in die Kategorie “Industrienation” oder “Schwellenland” fallen.

Seinen Geldmagneten hier anzulegen empfinde ich als deutlich sicherer, als zum Beispiel bei einer Bank. Denn dieser ETF investiert rund um die Welt, also in hunderte von Firmen in dutzenden von Ländern. Eines der Grundkonzepte solcher Anlagemöglichkeiten ist dabei, dass es unwahrscheinlich ist, dass es allen Unternehmen überall auf der Welt gleichzeitig schlecht geht. Auch, wenn also ein einzelner Markt abstürzt, kann er in der Regel von den anderen Aktien aufgefangen werden.

Und natürlich kommt der Umstand, dass wir aktuell mit 2,5 % in jährlichen Dividenden rechnen dürfen, meinen Plänen sehr zu gute.

Mögliche Alternativen

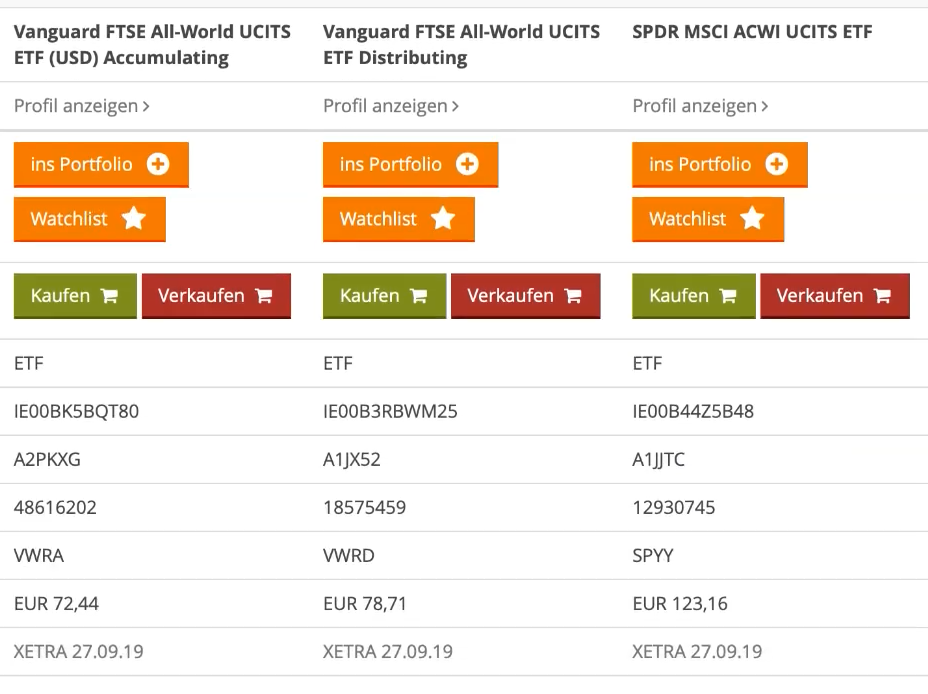

Wer übrigens nicht wie ich auf eine regelmäßige Dividende scharf ist, sondern lieber dauerhafte Kursgewinne ansparen möchte, sollte einen Blick auf den “Vanguard FTSE Accumulating” werfen. Dieser zahlt nämlich keine Dividende, bietet aber ansonsten ähnliche Rahmenbedingungen. Alle Gewinne werden hier aber in ein Kurswachstum des Fonds investiert.

Schauen wir uns diese beiden Varianten im Detail an und nehmen zum Vergleich noch den SPDR MSCI ACWI dazu, der eine ähnliche Ausrichtung aufweist: Er ist mit 1,3 Milliarden etwas kleiner, aber immer noch größer als die Thesaurierende, als keine Dividende zahlende, Variante des Vanguard mit “nur” 567 Millionen. Auch der SPDR MSCI schüttet allerdings nicht aus, sondern setzt auf Kursgewinne.

Die exakte Performance ist für einen Geldmagnet nicht so wichtig, denn – du kannst es sicher schon nicht mehr hören: Das Geld wird nicht angefasst! Der Effekt ist stattdessen psychologisch, mit kleinen Dividenden hier und da als positiver Nebeneffekt. Diese sollen in den nächsten Jahren immer weiter ansteigen und mir dann hoffentlich den Ruhestand finanzieren oder zumindest verschönern.

Der größte Nachteil des SPDR MSCI, bzw. der größte Vorteil des Vanguard (alles eine Frage des Blickwinkels) sind die vergleichsweise hohen Kosten von 0,4 % p. A. Diese nehmen uns jeweils einen saftigen Teil des Investments und können mit den günstigen 0,25 % unserer beiden Vanguards nicht mithalten.

Im direkten Vergleich zwischen dem Vanguard, mit seiner Rendite von 9,66 %, und dem SPDR als Referenz mit 9,65 %, sehen wir sehr gut, dass Ersterer ideal für einen Geldmagneten geeignet ist. Denn wir wollen ja keine Kursgewinne einfahren, sondern sehr langfristig anlegen und auf Dividende setzen.

Mein Geldmagnet: Vanguard FTSE

Es ist unschwer zu erkennen, dass der Vanguard FTSE als Geldmagnet bestens geeignet ist. Dabei bevorzuge ich persönlich die ausschüttende Variante; aber selbstverständlich kannst du deinen Magneten nach eigenen Wünschen gestalten. Beachte einfach die Grundregeln: 10 % von allen Einkünften und (das ist das letzte Mal in diesem Text, versprochen!) das Geld nicht anfassen.

Das Tolle an dieser Methode ist, dass du sie ganz ohne Risiko ausprobieren kannst. Denn solltest du nach einiger Zeit feststellen, dass keine positiven Effekte eintreten, beendest du das Experiment einfach vorzeitig. Da die zur Seite gelegten 10 Prozent nicht aus der Welt sind, kannst du sie im Anschluss wieder Anlegen, Ausgeben oder was auch immer deine Pläne sind.

Wenn du den Geldmagneten eine Chance geben willst, aber noch nicht bereit bist, irgendwo anzulegen, bietet sich ein neues Girokonto als Übergang an. Dadurch kannst du den nötigen Abstand zu deinen anderen Finanzen sicherstellen und dir in Ruhe überlegen, wohin deine 10 Prozent fließen sollen. EIn kostenloses Konto bei N26 ist dafür eine gute Wahl. Du kannst dazu einfach diesem Link¹ folgen und direkt loslegen.

Übrigens: das oben erwähnte Buch von Alex Fischer gibt es zurzeit noch kostenlos, wenn du diesem Link¹ folgst.

Hast du nach dem monatlichen Abzug des Geldmagneten noch etwas über, sind Aktien meist eine gute Anlagemöglichkeit.

Bei der Consorsbank kannst du zum Beispiel kostenlos loslegen und erhältst auch noch einen 20 € Bonus, wenn du dafür diesen Link¹ nutzt.

Auch Trade Republic¹ ist ein toller Anbieter, bei dem du ein kostenloses Depot anlegen kannst und schon ab 1 € pro Transaktion handeln kannst.

Mit Kryptowährungen lässt sich heute ebenfalls gut verdienen. Um selbst durchzustarten empfehle ich Bitpanda. Dieser Link bringt dich direkt zur Anmeldung.